Trong quá trình Phương tư vấn bảo hiểm. thỉnh thoảng khách hàng hay vướng mắc là: “Nên tham gia bảo hiểm sức khỏe rời hay tham gia kèm Bảo hiểm nhân thọ” (BHNT). Trong bài viết này, Phương sẽ nói về lợi hại của từng loại, dựa trên quá trình trải nghiệm sản phẩm của Daiichi Life và Bảo Việt của gia đình mình, cũng như của những khách hàng mà Phương đang phục vụ.

I. BẢO HIỂM SỨC KHỎE MUA RỜI, KHÔNG KÈM NHÂN THỌ

Đại diện cho nhóm Bảo hiểm sức khỏe (BHSK) chúng ta phải kể đến đầu tiên là Bảo hiểm sức khỏe Bảo Việt (Bảo Việt HealthCare), tên thương mại là BẢO VIỆT AN GIA Vì sản phẩm này đang được nhiều người sử dụng nhất, đặc biệt là các công ty.

Phương chọn sử dụng sản phẩm Bảo Việt vì: sau khi dùng nhiều sản phẩm công ty khác thì cảm thấy việc giải quyết đền bồi khá chậm, nhiều khoản chi phí không được đền bồi. Mà không thích nhất là hệ thống thông báo tiến độ của họ gần như không có, nhiều khi gửi hồ sơ đi rồi mà không biết tiến độ tới đâu, còn thời gian chờ chi trả thường rất dài. Mặc dù phí bảo hiểm có rẻ hơn ít nhưng điều đó không quan trọng bằng việc có được đền bồi hay không.

Sau khi Phương tìm hiểu nguyên nhân thì nhận thấy, Một trong những lý do Bảo hiểm sức khỏe Bảo Việt đền bù dễ là do: Tập đoàn bảo hiểm Bảo Việt có nhiều sản phẩm bảo hiểm Vật chất khác (tổng cộng hơn 80 loại). Tỷ lệ rủi ro của bảo hiểm vật chất lại thấp mà giá trị hợp đồng rất lớn. Hầu hết những Tập đoàn lớn khác, kể cả Dầu Khí cũng sử dụng sản phẩm của Bảo Việt, do đó họ chia sẻ được những khoản lỗ (hoặc lãi ít) khi kinh doanh Bảo hiểm sức khỏe.

Việc kinh doanh Bảo hiểm sức khỏe ít lãi cũng dễ hiểu thôi, vì đó là thói quen “dùng đồ miễn phí” và “dựa trên những lợi ích ngắn hạn” của con người mà. Khi đã bỏ một khoản tiền ra để mua, thì phải dùng sao cho nó “đáng”.

ƯU ĐIỂM KHI MUA BẢO HIỂM SỨC KHỎE MUA RỜI

- Có thể mua độc lập không kèm nhân thọ.

- Nếu so sánh cùng gói tương đương, cụ thể trong bài này là Thẻ Chăm sóc sức khỏe của Daiichi Life Care thì phí Bảo Việt mắc hơn.

NHỮNG LƯU Ý KHI THAM GIA BẢO HIỂM SỨC KHỎE RỜI

#1 PHÍ BẢO HIỂM CÓ THỂ THAY ĐỔI THEO NĂM

Do thói quen, cái gì dùng mà có người “trả tiền hộ”, hay trả tiền trước kiểu “ăn buffet” thì mình thường dùng vô tội vạ. Để bảo vệ mình các công ty bảo hiểm sẽ tăng phí. Cụ thể như sau:

Đối với khách hàng cá nhân: nếu năm trước số tiền sử dụng của mình > 300% phí đóng thì năm sau tái tục phí sẽ tăng.

Ví dụ: phí hàng năm là 4 triệu, nhưng năm đó mình sử dụng hơn 12 triệu và mình toàn sử dụng ở Bệnh viện Quốc tế, mắc tiền thì phí sẽ tăng (khoảng 20%), và có thể áp dụng thêm đồng chi trả khoảng 20% khi phát sinh chi phí (khi có bệnh thì người được bảo hiểm trả 20%, Công ty bảo hiểm trả 80%).

Đối với công ty (mua nhóm trên 7 người): nếu năm trước số tiền sử dụng của mình > 60% phí đóng toàn công ty thì năm sau phí tái tục sẽ tăng.

Ví dụ: công ty bạn có 10 người (có Hợp đồng lao động và đóng bảo hiểm xã hội) thì phí đóng cho công ty bảo hiểm sức khỏe là 30 triệu, mỗi người trung bình 3 triệu. Nếu năm đó chẳng may toàn công ty sử dụng hơn 18 triệu (ví dụ 1 người sinh ở bệnh viện Quốc tế chẳng hạn) thì năm sau Công ty bảo hiểm sẽ xem xét tăng phí.

#2. LOẠI TRỪ RẤT NHIỀU

Loai trừ ở bảo hiểm rời thì rất nhiều, có thể lên đến 36 bệnh loại trừ.

#3. BẢO HIỂM THAI SẢN CẦN LƯU Ý

Bảo hiểm thai sản Bảo Việt sẽ rất tốt nếu bạn mua theo công ty, vì khi đó phí 1 năm khoảng 3 triệu mà số tiền bảo hiểm lên đến 3 triệu/ ngày. Bạn sẽ “lời” khi đi sinh con. Kể cả bệnh viện Quốc tế.

Tuy nhiên như đã nói ở trên, hiện tại muốn mua theo đơn công ty thì người lao động phải đóng Bảo hiểm xã hội, nếu không Bảo Việt chỉ trả 50% chi phí thực tế.

Hơn nữa thời gian chờ của đơn Công ty chỉ có 270 ngày, Sau 270 ngày sinh thoải mái.

Tuy nhiên, khi bạn tham gia bảo hiểm cá nhân, rồi bạn mua kèm gói thai sản mà mục đích chỉ để “lời” khi sinh thường thì chắc chắn bạn “không lời”.

Ví dụ: Khi bạn 30 tuổi, bạn tham gia gói nội trú + thai sản (vì phải mua nội trú thì công ty bảo hiểm mới bán thai sản, công ty nào cũng vậy). Khi đó phí hàng năm là 8.3 triệu.

Hơn nữa bạn phải đóng ÍT NHẤT 2 năm thì mới được sử dụng, vì thời gian chờ cho cá nhân là 635 ngày. Và số tiền bảo hiểm có thể được đền bồi tối đa chỉ có 21 triệu. Bạn hết sức lưu ý điều này, không khéo phải mua 3 năm mới sinh thì “lỗ”.

Đương nhiên, bảo hiểm thi ngoài việc sinh thường, họ còn bảo vệ cả biến chứng thai sản và các rủi ro liên quan đến người mẹ nữa. Do đó, đây cũng là 1 yếu tố để mình xem xét nên tham gia bảo hiểm thai sản hay không?

II. BẢO HIỂM SỨC KHỎE THAM GIA KÈM BẢO HIỂM NHÂN THỌ

Như đã nhắc ở đầu bài, gói kèm nhân thọ Phương nhắc đến là Bảo hiểm Sức khỏe “Daiichi Life Care”

ƯU ĐIỂM KHI THM GIA BHSK KÈM BHNT

- Phí bảo hiểm sẽ giữ cố định trong 5 năm đầu tiền và chỉ tăng khoảng vài trăm ngàn sau 5 năm

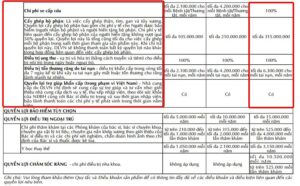

- Ít loại trừ hơn: Đối với Daiichi Life Care chỉ có 10 loại trừ.

NHỮNG LƯU Ý KHI THAM GIA BHSK KÈM BHNT

#1. BẮT BUỘC MUA KÈM BẢO HIỂM NHÂN THỌ

Nhiều bạn hỏi sao bảo vệ nhiều hơn, nhiều tiền hơn, dễ hơn mà phí lại tương đương hoặc thấp hơn. Đây là câu trả lời cho các bạn nhé, vì bạn phải mua kèm sản phẩm Bảo hiểm nhân thọ phí ít nhất 11 triệu thì bạn mới được mua BHSK. Daiichi Life sẽ san sẻ lợi nhuận rủi ro của BHSK sang sản phẩm chính.

#2. KHÔNG SỬ DỤNG ĐƯỢC CHO THAI SẢN, NHA KHOA.

Daiichi Life Care không bảo vệ khi điều trị các bệnh liên quan đến thai sản và nha khoa chủ động. Tuy nhiên, nếu xảy ra tai nạn ảnh hướng đến răng miệng thì họ vẫn bồi thường

III. LỜI KẾT

Tóm lại, theo ý kiến cá nhân nhân Phương

Nếu nhu cầu CHÍNH của bạn là Khám ngoại trú bệnh nhẹ, bệnh vặt ở bệnh viện Quốc tế hoặc dự tính sinh con thì nên tham gia bảo hiểm sức khỏe rời.

Nếu nhu cầu bảo hiểm được hầu hết các bệnh (kể cả ung thư), phí rẻ hơn, ít loại trừ và cũng sẵn sàng tham gia thêm bảo hiểm nhân thọ thì tham gia kèm BHNT sẽ tốt hơn rất nhiều. Vì khi bán kèm thì công ty bảo hiểm có thể “bù lỗ” từ Bảo hiểm nhân thọ cho bảo hiểm sức khỏe. Do đó, giá bán có ưu đãi hơn và đền bồi cũng tương đối dễ dàng hơn.

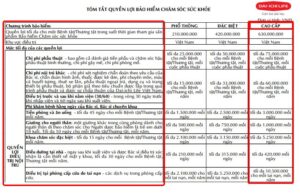

Bảng quyền lợi củ Daiichi Life Care (210 triệu / 420 triệu / 630 triệu) / 1 bệnh / 1 thương tật

Thành Phương

Mình là Thành Phương. Mình sẽ hướng dẫn bạn chọn và “hiểu đúng” bảo hiểm DAI-ICHI LIFE. Chào mừng bạn đến với blog và các kênh của mình trong blog này nhé